Fiscalité locale

Les impôts locaux se composent pour l’essentiel des quatre taxes directes locales que sont :

- La taxe d’habitation

- La taxe foncière sur les propriétés bâties

- La taxe foncière sur les propriétés non bâties

- La taxe professionnelle.

Puis de taxes annexes et assimilées comme :

- La taxe d’enlèvement des ordures ménagères

- La taxe de séjour.

Retrouvez sur le site de Massy Plus Juste :

- la délibération du Conseil général de l’Essonne des hausses des taux 2008

- le baromètre des taux d’imposition des Massicois

- l’historique des variations des taux d’imposition depuis 1996

Les bases d’imposition des impôts locaux sont définies par la loi et reposent sur une notion commune aux quatre taxes : la valeur locative cadastrale.

La valeur locative correspond au loyer annuel théorique que produirait un immeuble bâti ou non bâti figurant au cadastre, s’il était loué dans des conditions normales d’un marché supposé équilibré et concurrentiel.

Les valeurs locatives ont été déterminées lors de la révision des évaluations foncières réalisée de 1970 à 1973. On utilisera donc le terme de valeur locative 1970 (VL 70).

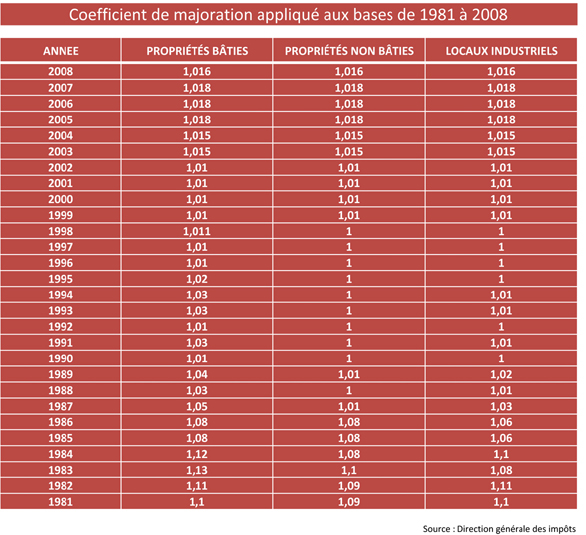

Afin de tenir compte de l’évolution des loyers, une actualisation a été effectuée au 1er janvier 1978 (coefficient d’actualisation), et depuis 1981, les valeurs locatives sont majorées annuellement au moyen de coefficients forfaitaires annuels (coefficients de majoration). Le coefficient de revalorisation des valeurs locatives cadastrales 2009 est de 2,5% (contre 1,6% en 2008)

Plus d’informations

>> Sénat : Projet de loi de finances pour 2009

>> Assemblée Nationale : 3ème séance du mardi 18 novembre 2008 (p. 7518)

Les évaluations sont calculées à partir d’un tarif au mètre carré élaboré en fonction des loyers normaux constatés au 1er janvier 1970. Le tarif est appliqué à la surface pondérée du local.

La surface pondérée est obtenue en appliquant à la superficie réelle des locaux des correctifs traduisant les divers facteurs de confort de la pièce (par exemple un mètre carré de garage n’a pas la même surface pondérée qu’un mètre carré de salon).

Les bases d’imposition sont déterminées par l’Administration fiscale pour le compte des collectivités locales, avec le concours des commissions communales et départementales des impôts directs, auxquelles participent des élus locaux et des contribuables.

Depuis 1981, ces collectivités fixent directement les taux pour chacune de leurs quatre principales taxes.

|

Taxes |

Taxe d’Habitation |

Taxe Foncière bâtie |

Taxe Foncière non bâtie |

Taxe Professionnelle |

| Base d’imposition(Comment est-elle calculée ?) | = VL 70 x coef. d’actualisation x coef. de majoration- abattement à la base – abattement pour charge de famille | = VL 70 x 50 % x coef. d’actualisation x coef. de majoration forfaitaire | = VL 70 x 80 % x coef. d’actualisation x coef. de majoration forfaitaire | = VL 70 x coef. de majoration forfaitaire |

| Bénéficiaires(Qui la perçoit ?) |

|

|

|

|

| Redevables (Qui la paye ?) |

L’occupant au 1er janvier de l’année d’imposition | Le propriétaire ou l’usufruitier | Le propriétaire ou l’usufruitier | Le professionnel qui exerce une activité |

La ville de Massy ne perçoit, sur les quatre taxes locales, que les taxes sur les ménages (TH, TFB et TFNB). La taxe professionnelle est perçue par l’intercommunalité Europ’Essonne (dont le Président est V. Delahaye) depuis sa création en 2007. C’est cette dernière qui votera désormais le taux de la TP (il a été décidé le 13 février 2007 que le taux de la taxe professionnelle unique serait ramené à 15,15%, sur une période de 8 ans), au même titre que le Conseil Municipal de la ville de Massy détermine les taux de la TH, de la TFB et de la TFNB.

La taxe d’enlèvement des ordures ménagères, facultative, n’est à ce jour pas prélevée sur les contribuables massicois. Ce qui n’est pas le cas de la plupart des communes de l’Essonne, mais loin d’être une exception. Ceci est possible grâce à un niveau de recettes fiscales exceptionnellement élevé.

Le taux d’imposition permet de calculer le montant de l’impôt. C’est un pourcentage de la base nette d’imposition. Plus les taux sont élevés, plus les impôts sont élevés.

Exemple

Pour une base nette de 2 000 € :

- Si le taux est de 15%, l’impôt sera de 300 €

- Si le taux est de 20%, l’impôt sera de 400 €

Tous les ans, la Ville de Massy, le Département, la communauté d’agglomération et la région votent leurs taux en fonction du montant d’impôts qu’ils souhaitent obtenir. Les taux votés l’an dernier et cette année figurent sur vos avis d’imposition, ce qui vous permet de comparer l’évolution de la pression fiscale d’une année sur l’autre.

Pour cette année, la Ville de Massy a maintenu son taux à 14,36%. Il est le même depuis 1996.

La base d’imposition est la somme sur laquelle les Services Fiscaux se basent pour calculer l’impôt.

Elle correspond à 50% de la valeur locative du bien imposable pour la taxe foncière sur les propriétés bâties et à 80% de la valeur locative du bien imposable pour la taxe foncière sur les propriétés non bâties.

Qu’est-ce qu’une valeur locative ?

La valeur locative correspond à un loyer annuel théorique que pourrait produire un immeuble bâti ou non bâti s’il était loué. Elle est calculée par le service du Cadastre des Services Fiscaux. La valeur locative n’a pas de lien direct avec le loyer réel du bien.

Elle est calculée de la même façon pour la taxe d’habitation et la taxe foncière.

Elle prend en compte plusieurs critères propres au logement :

- La surface réelle en mètres carrés des pièces (et annexes).

- Les éléments de confort, c’est-à-dire les sanitaires, le chauffage, le gaz, le vide ordure…

- L’état d’entretien de l’immeuble – mais aussi la situation géographique du bâtiment, vis-à-vis de son environnement immédiat et de sa situation par rapport à la ville, par exemple, l’orientation (la vue), la nature du voisinage et les services de proximité (bus, commerces…).

Exemple :

Un logement de 80 m2 situé dans un immeuble de standing à proximité d’un parc et de commerces aura une valeur locative bien supérieure à un studio situé dans un immeuble ancien et inconfortable à proximité d’un aéroport.

La valeur locative peut-elle varier d’une année à l’autre ?

Oui. Chaque année, les valeurs locatives sont revalorisées par décision du Parlement pour tenir compte de l’inflation. Entre l’année dernière et cette année, elles ont augmenté de 2,5%. Par ailleurs, les Services Fiscaux mettent à jour les valeurs locatives lorsque les biens imposables font l’objet de changements durables (réhabilitation, agrandissement, adjonction de nouveaux éléments de confort…)

Comment vérifier l’augmentation de sa valeur locative brute de l’an dernier à cette année ?

Il suffit de diviser la valeur locative brute figurant sur l’avis d’imposition de l’an dernier par celle figurant sur l’avis de cette année.

Si le coefficient obtenu est proche de 1,025, l’augmentation de la valeur locative brute est normale. S’il est supérieur à 1,025, le logement concerné a probablement fait l’objet de travaux d’amélioration.

Comment sont calculées les cotisations ?

Pour chaque collectivité :

Base d’imposition X Taux d’imposition = Cotisation

Qui perçoit des cotisations de taxes foncières ?

Les taxes foncières alimentent le budget de la Ville de Massy, du Département de l’Essonne, la communauté d’agglomération et la région.

Total des cotisations

C’est le total des cotisations à payer (pour un ou plusieurs biens).

Vous pouvez juger de l’évolution des impôts en comparant les sommes figurant sur les lignes de l’an dernier et de cette année.

Frais de gestion de la fiscalité directe locale

Au total des cotisations s’ajoutent 4,4% de frais de gestion (8% pour les résidences secondaires) qui sont perçus par l’État. Ces sommes servent à financer à la fois les frais d’établissement de l’impôt et certains dégrèvements.

Somme à payer

C’est le total des cotisations augmenté des frais de gestion de la fiscalité directe locale perçus par l’Etat, et éventuellement diminué par un dégrèvement.